地产圈的“新白衣骑士”美的置业(03990.HK)交出2021年“成绩单”,与许多房企一样,在地产利润稀薄的当下,美的置业总营收实现增长超40%的同时,归母净利润却同比降超13%,系2016年以来首次同比下降、首现“增收不增利”现象。

虽然利润端有所承压,但美的置业2021年的销售额稳定增长,全年销售排名位于2021年克尔瑞全口径销售额排行榜的28名,较2020年提升5名,首次进入TOP30。

这家已立业18年的广州老牌房企因近半年来陆续接手出险房企项目而“出圈”,截止2021年末,美的置业账面上的非限制现金及现金等价物约183.31亿元;加权平均融资成本仅4.82%。

今年3月,美的置业又成功发行15亿元中期票据,成为2022年首家成功发行中票的民营房企。此外,截止目前,年内美的置业累计获得各银行包括并购贷额度在内的授信额度已达650亿元。

归母净利现2016年以来首次同比下降

伴随着地产周期下行和行业利润普遍承压,“增收不增利”的现象在上市房企身上已十分普遍。

对于美的置业来说,这却是其近5年来以来首次出现“增收不增利”。2021年,在房地产业务结转收入增加的带动下,全年实现总营收737.03亿元,同比增长40.43%。

拉长时间线来计算,2016年-2021年,美的置业总营收的复合年增长率达到35.34%。

同期,美的置业归母净利润却仅为37.44亿元,同比减少13.47%,系近5年来首次同比下滑。

同样拉长时间线来看,自2016年以来,美的置业归母净利的同比增幅已逐年放缓,从89.84%的高位,到2020年时已仅为0.49%。

毛利率指标的表现,或更能说明美的置业利润端承压,2021年为18.31%,同比下降3.9个百分点;创下2016年以来的新低,且首次跌破20%以下。

数据来源:美的置业2021年业绩公告

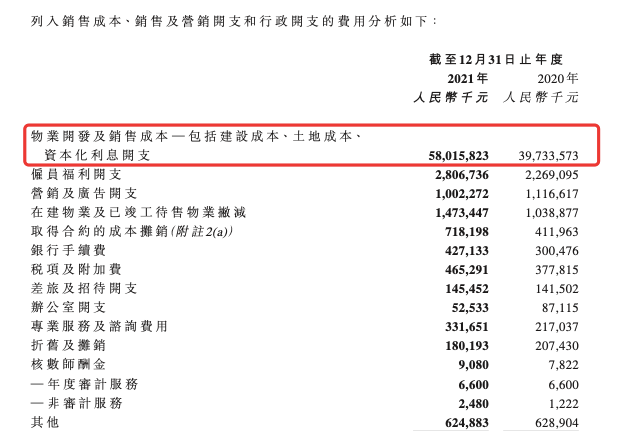

美的置业并未在财报中解释公司归母净利下降的原因,若从财务制表来拆解,其中一大因素或与其近年来高溢价拿地所导致的销售成本大增相关。

2016年-2021年,美的置业销售成本由92.63亿元增至602.08亿元,6年时间翻6.49倍;2021年,该指标的同比增幅为47.47%,远超同期总营收的同比增幅。

具体到销售成本中的土地成本与资本化利息开支上升则尤为明显,从2017年的119.38亿元一路走高至2021年的580.15亿元,5年时间翻4.85倍。

在销售成本的涨幅远超总营收增幅的作用下,2021年美的置业最终净利润为53.03亿元,同比2020年的48.25亿元,仅同比增长9.9%;同样不及总营收的增幅。

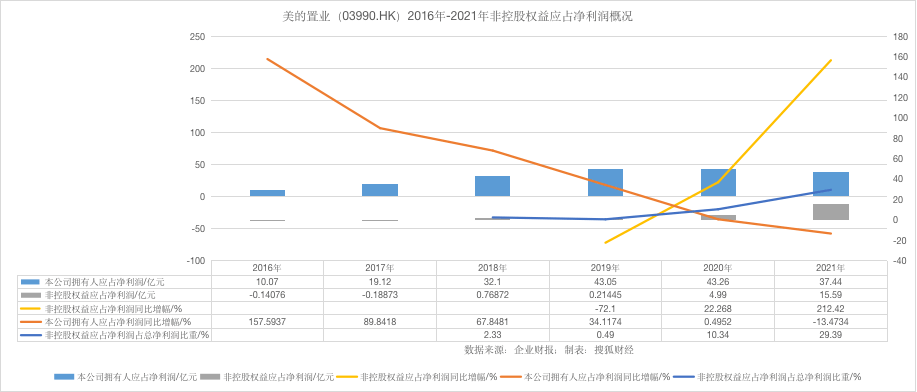

美的置业2016年-2021年非控股权益应占净利润概况,制表:搜狐财经

另一因素则是在这53.03亿元的净利润中,除了上市公司分走的37.44亿元之外,余下的15.59亿元均被少数股东分走了。

同比2020年少数股东分走的4.99亿元,2021年同比翻了3.12倍;与同期归母净利润降13.47%形成鲜明对比。

事实上,2018年时,美的置业的少数股东净利润仅为7687.20万元;到了最新的2021年,便达到15.59亿元,即4年翻20.28倍。

与之相应的,2018年时,美的置业少数股东净利润占净利润总额的比重仅2.33%;到了2021年已达29.39%。

由此可见,美的置业的净利在2021年明显地流向了少数股东手中。

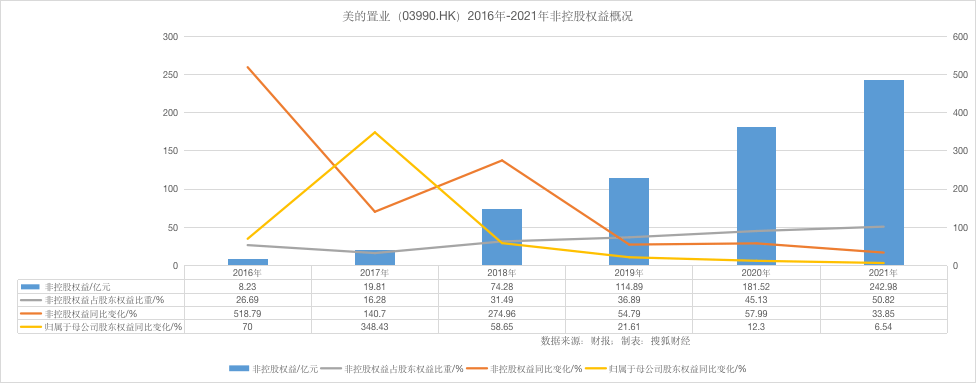

美的置业2016年-2021年非控股权益概况,制表:搜狐财经

少数股东权益的变动也可证明这一点,2021年,该指标的同比增幅达到33.85%,远高于同期归母股东权益6.54%的同比增幅。

这样的情况已持续4年,在2018年后,美的置业归母股东权益的同比增速便逐年放缓,从58.65%的高位降到如今的6.54%。

最新的2021年,少数股东权益占总权益的比重已达50.82%;而2018年时,仅为31.49%。

“已收购13个项目股权,总代价17亿元”

“上市公司小股东跟大股东一样都是上市公司股东,只是持股数量存在不同。一般来收,少数股东净利润和权益的增加或说明企业合作项目的增多。”一位房企内部人士向搜狐财经指出。

美的置业近年来披露的数据也可证明这一点,截止2021年末,公司在61个城市开展354个物业开发项目,其中通过合营企业及联营企业参与的为113个,即合作开发项目占比31.92%。

此前的2020年,美的置业新增的60个项目里,只有12个项目的权益占比是100%;2021年上半年新增的23个项目,仅9个是持有100%权益。

合作开发模式在地产圈已十分常见,只是该模式利弊都十分分明,在能帮助合作企业合作共赢、迅速做大规模的同时,也意味着风险共担的游戏规则。

作为地产圈的老牌房企,美的置业2004年起家于广州顺德。此后五年都未走出珠三角,直到2010年才开启全国化布局之路。2018年10月,才登陆港交所成功上市。

今年以来,美的置业因逆市“接盘”了多个房产项目股权,在收并购市场异军突起,让外界为其冠上隐形“白武士”、“新白衣骑士”的帽子。

这些被“接盘”的项目中,其中便有美的置业参股的合作开发项目;合作伙伴包括花样年控股(01777.HK)、雅居乐集团(03383.HK)、正荣地产(HK:06158)、金科股份(000656.SZ)等房企(点击查看往期报道:“新白衣骑士”美的置业再出手)。

“美的置业此轮的收并购有个很明显的特点,即交易对手为出险房企,或者资金紧张面临刚性兑付的企业。从这个角度来说,迅速进行风险切割、保障项目的正常运行或是促使其接盘的一大因素,毕竟也是自己参与的合作开发项目,纾困同业这些或是次要的。”一位观察人士向搜狐财经表示。

在3月28日举行的2021年业绩交流会上,美的置业董事局主席、执行董事兼总裁郝恒乐也解释了公司的收并购逻辑。

他表示,从2021年第四季度至今,美的置业已收购了13个项目的股权,均为合作开发的项目,目的是为了项目能够顺利推进。

按照他的说法,美的置业在收并购时也会根据彼时的市况,来衡量所要收购的股权的价值和未来的回报。

“基本都是打折收购的,这13个项目的总交易净对价为17亿。但由于把项目存量资金盘活及借助并购贷,在最终交易时对公司的资金占用约4.8亿元。”他称,原来项目是共管状态,收购后美的置业100%持股,可以把项目的存量资金盘活。收购之后的项目,无论是售价还是去化速度都有了很大提升。

提高拿地权益比,谨慎选择合作对象

谈及未来的收并购标准,郝恒乐称,“有良好的投资回报才会选择去收购。”

谈及收并购的资金来源,他表示,“收购对集团资金占用不会太多,未来仍会考虑通过并购贷解决并购资金。”

作为首批获批并购贷额度的民营房企,搜狐财经不完全统计发现,截止目前,年内美的置业累计已获各银行并购贷额度370亿元;包括并购贷额度在内的授信额度已达650亿元。

其中包括,3月4日获得招商银行各60亿元并购融资+按揭专项额度;3月9日获交通银行广东省分行地产并购专项融资额度90亿元;3月21日获建设银行广东省分行并购专项额度100亿元在内的220亿元授信额度。

最近的3月25日,美的置业又获中国农业银行220亿元专项资金合作协议,其中的120亿元专门用于地产并购及保障性租赁住房业务。

从财报来看,截止2021年末,美的置业账面上的现金及现金等价物为262.89亿元,剔除受限制存款及现金79.08亿元之后,为183.81亿元;尚未动用的银行授信额度为1001.25亿元。

业绩发布会上,美的置业执行董事兼首席财务官林戈介绍,“2021年度,公司有息负债563亿元,较2020年末下降4%,其中一年内到期的有息负债153亿元。”

他表示,“在有息负债的结构里面,银行占比是61%,占大头。公司的直融发债是19%,还有将近20%是其它的产品。债务的久期方面,一年内到期的债务27%,剩下的都是两年以上的债务。”

对于外界最为关注的“三道红线”指标,截至2021年年末,美的置业的净负债率为46.3%,现金短债为1.71;仅有扣除预收款后的资产负债率为72.1%,未达标监管要求。

对此,美的置业执行董事兼高级副总裁王全辉称,“预计2022年三条红线全部转绿。”

背靠美的集团,美的置业的融资成本在民营房企中一直以来都比较低。截至2021年12月31日,加权平均融资成本为4.82%;较2021年中期的4.92%再进一步下降。

谈及未来的发展,郝恒乐认为,“目前房地产竞争格局发生颠覆性的变化,行业也正在快速出清,未来房地产行业的参与者与玩家会越来越少,能够留下来的无论是国企还是信用状况良好的民企,大家会更加理性,也会减少内卷,未来的供需结构会更加合理。”

“作为美的置业来说,机会大于挑战、大于风险。”他表示,美的置业会根据经营性现金流的状况,控制投资节奏,拿地投资绝对不会突破回款的40%。同时,减少合作,控制1+1不能大于二的这种合作,慎重选择合作对象,提升自操盘的比例。

河南美的中央空调总代理

服务热线:132 1312 5143

E-mail:583850510@qq.com

Copyright ©www.midea371.net All Rights Reserved ![]() 豫公网安备41019602002415号 豫ICP备2025132254号

豫公网安备41019602002415号 豫ICP备2025132254号